Geldpolitik nach dem Merge

Wie wird der Merge die Geldpolitik von Ethereum beeinflussen? Wird die Inflation steigen oder sinken? Was meint ein „Basiszinssatz“ der Staker? Und betreiben die Entwickler Geldpolitik ohne Legitimation? Darum geht’s im vierten Teil unseres Themenschwerpunktes zum Merge.

Hand aufs Herz. Wir finden Sicherheit und Technik und Idealismus wichtig. Aber wenn wir uns eine Kryptowährung anschauen, geht es immer um … Geld! Worum auch sonst?

Daher ist die Geldpolitik einer Kryptowährung essenziell. Sie entscheidet, wie viele neue Einheiten der Währung auf den Markt strömen. Sie setzt die Parameter, wie die Miner oder Staker bezahlt werden, und sie bestimmt, wie attraktiv ein Coin für Investoren ist.

Daher wird der vierte Teil unseres Themenschwerpunktes zum Merge von Ethereum sich geldpolitischen Fragen widmen.

Wie wird der Merge die Inflation beeinflussen?

Mit dem Merge wird die Schöpfung neuer Ether drastisch gedrosselt.

Derzeit entstehen am Tag durch das Mining etwa 13.000 und durch das Staking etwa 1.600 Ether. Da mit dem Merge das Mining ersatzlos entfällt, sinkt die Inflationsrate um knapp 90 Prozent von 14.600 auf etwa 1.600.

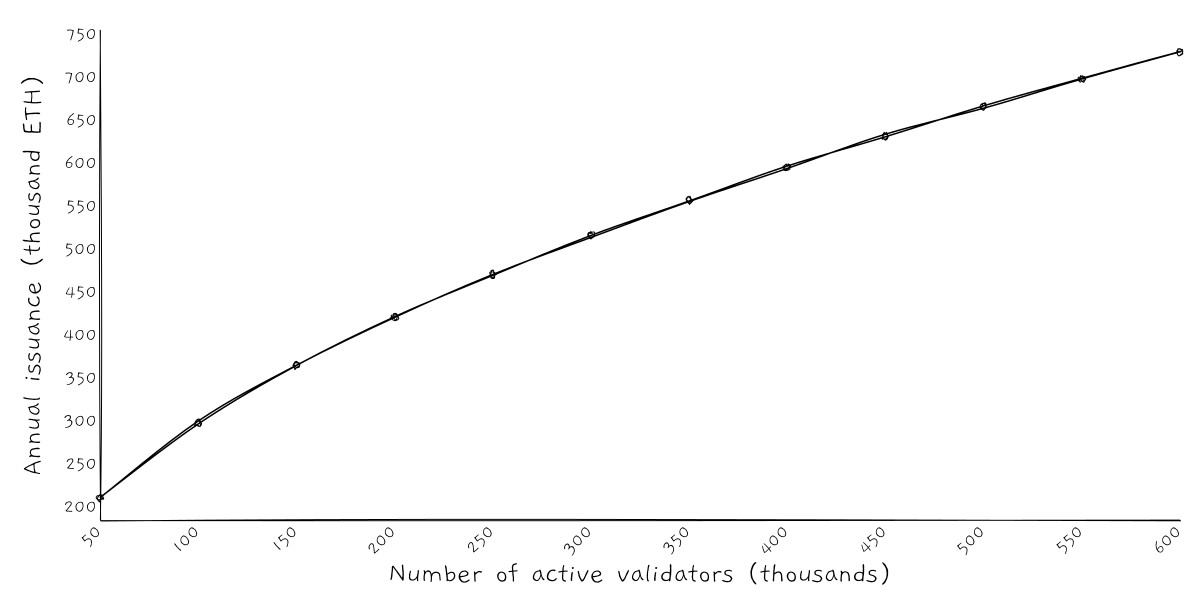

Die konkrete Anzahl neu geschöpfter Ether hängt von der Anzahl der Validatoren ab. Die Formel ist komplex, da sie aus verschiedenen Variablen besteht, aber man kann sie wohl als Funktion formulieren. Graphisch dargestellt ergibt sie eine Kurve der Quadratwurzel.

Bei derzeit gut 420.000 Validatoren entstehen rund 580.000 Ether im Jahr. Die Inflation sinkt damit von derzeit 4,5 Prozent auf 0,5 Prozent. Selbst wenn sich die Anzahl der Validatoren massiv erhöht, dürfte die Inflation kaum ein Prozent erreichen.

Zum Vergleich: Bei Bitcoin beträgt die Inflation derzeit etwa 1,7 Prozent.

Der Grund für diese enorme Drosselung der Geldschöpfung sei, schreibt die Ethereum Foundation, „dass der Betrieb eines Validator-Knotens eine ökonomisch weniger intensive Aktivität ist [als das Mining] und daher derart hohe Belohnungen weder benötigt noch rechtfertigt.“

Der Grundsatz ist, die Sicherheit des Systems mit der minimalen Schöpfung neuer Coins zu erreichen. Der Wechsel von Proof of Work zu Proof of Stake gewinnt damit eine enorme geldpolitische Bedeutung.

Was werden die Staker verdienen?

Auch das Verdienst der einzelnen Staker hängt von der Anzahl der Validatoren ab. Je mehr Validatoren es gibt, desto geringer fällt das Verdienst der einzelnen Staker aus. Stark vereinfach gesagt kann man die Kurve oben umdrehen.

Bei derzeit gut 420.000 Validatoren und 13,5 Millionen gestakten Ether verzinst ein Validator seine Ether mit etwa 4 Prozent je Jahr.

Man könnte dies den Basis-Zins von Ethereum nennen, analog zum Basis-Zins der Zentralbanken. Es dürfte kaum möglich sein, sich deutlich unter diesem Zinssatz Ether zu leihen.

Zwar ist der Betrieb eines Validators nicht ganz frei von Kosten und Risiken. Doch man wird beispielsweise bei Staking-Pools weitgehend risikofrei etwas geringere Zinsen – mindestens 3, eher knapp 4 Prozent einfahren können.

Dieser Basis-Zins dürfte einen erheblichen Einfluss auf das DeFi-Ökosystem haben.

Wann werden die Validatoren ihre Stakes und Einnahmen auszahlen können?

Derzeit ist das Einfrieren von Ether als Stake eine Einbahnstraße. Man kann sie einfrieren, aber nicht lösen. Weder das Stake noch die vereinnahmten Rewards.

Dies wird sich auch nach dem Merge nicht ändern. Es fehlt schlicht an der Funktion, die Stakes und die Belohnungen auszuzahlen. Damit werden 13,5 Millionen Ether sowie die täglich entstehenden 1.600 Ether weiterhin dem Markt entzogen bleiben.

Für den Markt beträgt die Inflationsrate von Ether damit also 0 Prozent.

Erst mit der Shanghai-Hardfork soll es möglich werden, die Stakes und Rewards auszuzahlen. Dieses ist in etwa einem Jahr geplant.

Wie wird der Merge die Gebühren beeinflussen?

Die Gebührenordnung von Ethereum richtet sich weiterhin nach dem London-Upgrade bzw. EIP-1559, das am 5. August 2021 aktiviert wurde.

Seit dem London-Upgrade ist die Gebühr bei Ethereum zweigeteilt: Es gibt einen Basissatz und einen Tip.

Der Basissatz ist das, was jeder bezahlen muss, um eine Transaktion in einen Block zu bekommen. Er fließt nicht an die Miner oder Validatoren, sondern wird verbrannt.

Mit dem Tip können User die Validatoren „bestechen“, um ihre Transaktion zu priorisieren. Damit können sie beispielsweise einen lukrativen Trade auf einer DeFi-Plattform vor einem Mitbewerber ausführen.

Dieser Tip geht an die Validatoren. Anders als ihr Stake oder die Rewards können sie den Tip unmittelbar nach dem Merge auszahlen.

Dies kann durchaus profitabel sein. Manchmal ist es einem Trader sechs-, wenn nicht siebenstellige Beträge wert, eine Transaktion als erstes in einen Block zu bringen. Der glückliche Validator, der diesen Block vorgeschlagen hat, wird damit reich belohnt.

Man kann sich den Tip als eine Lotterie vorstellen, die die fixen Einnahmen durch den Reward ergänzt.

Wird Ethereum nach dem Merge deflationär?

Die Validatoren schöpfen zwar am Tag etwa 1.600 neue Ether. Doch da sie diese Ether nicht auszahlen können, wird die den Markt erreichende Inflationsrate 0 Prozent betragen.

Zugleich wird die Basisgebühr verbrannt. Ethereum wird daher zwingend deflationär werden: Es werden mehr Coins aus dem Verkehr gezogen als neue geschöpft.

Im Schnitt der letzten 30 Tage wurden aufs Jahr gerechnet 0,5 Millionen Ether als Basisgebühr verbrannt. Dies entspräche einer Deflationsrate von etwa 0,45 Prozent.

Die letzten 30 Tage waren aber durch relativ niedrige Gebühren geprägt. Wenn man die gesamte Zeitspanne seit der London Hard Fork betrachtet, werden im Jahr 2,5 Millionen Ether verbrannt. Das entspräche einer Deflation von etwa 2,5 Prozent.

Das Shanghai-Upgrade wird möglicherweise die verschleppte Inflation kurzzeitig nachholen. Doch auch danach wird Ethereum minimal inflationär bleiben – vermutlich unter 0,1 Prozent – oder, und das ist wahrscheinlicher, leicht deflationär sein.

Betreiben die Ethereum-Entwickler aktive Geldpolitik?

Insgesamt wirkt die Geldpolitik von Ethereum stark gesteuert und durch die Absicht geprägt, den Wert der Ether zu halten oder zu erhöhen.

Wie dies moralisch oder rechtlich zu bewerten ist, möchte ich an dieser Stelle nicht diskutieren. Es könnte problematisch sein, da sich schon ziemlich schreiende Interessenskonflikte erkennen lassen. Es könnte ebenfalls problematisch sein, weil eine aktive Geldpolitik Ethereum eher zu einem Wertpapier macht (der Erfolg des Investments hängt vom Handeln einer bestimmten Gruppe ab).

Tatsache ist, dass Ethereum mit der Geldpolitik einen fundamental anderen Ansatz wählt als Bitcoin. Während bei Bitcoin ein einmal gesetzter Algorithmus festgehalten und mit Klauen und Zähnen verteidigt wird, passt bei Ethereum eine „Community“ von Entwicklern und anderen Akteuren die Geldpolitik immer wieder an.

Man könnte anstatt Community auch sagen: eine Aristokratie, eine Meritokratie, eine Oligarchie, ein Kartell. Man kann sich darüber, erneut, empören. Reproduziert Ethereum damit die Geldpolitik der Zentralbanken?

Man kann es aber auch anders sehen: Zum ersten Mal in der Geschichte gibt es eine bedeutungsvolle Instanz der Geldpolitik, die dezentral und global außerhalb staatlicher Strukturen agiert.

In jedem Fall wird Ethereum nach dem Merge für ein Jahr stark dezentral sein, und danach voraussichtlich weiterhin maximal minimal inflationär. Zugleich vergütet ein Basiszinssatz von vier Prozent eine Anlage in Ether.

Das sind nicht die schlechtesten geldpolitischen Rahmendaten.

Bitcoin

Bitcoin  Ethereum

Ethereum  Cardano

Cardano  Binance USD

Binance USD  Dogecoin

Dogecoin  Cronos

Cronos  Dai

Dai  Litecoin

Litecoin  Cosmos

Cosmos  Bitcoin Cash

Bitcoin Cash  FTX Token

FTX Token  LEO Token

LEO Token  Algorand

Algorand  OKB

OKB  Stellar

Stellar  Hedera

Hedera  IOTA

IOTA  NEO

NEO  Maker

Maker  KuCoin Token

KuCoin Token  TrueUSD

TrueUSD  Zcash

Zcash  Pax Dollar

Pax Dollar  Basic Attention Token

Basic Attention Token  Waves

Waves  GateToken

GateToken  Synthetix Network Token

Synthetix Network Token  Holo

Holo  Decred

Decred  Ravencoin

Ravencoin  OMG Network

OMG Network  0x

0x  Siacoin

Siacoin  Ontology

Ontology  Tether Gold

Tether Gold  DigiByte

DigiByte  REN

REN  Nano

Nano  Lisk

Lisk  HUSD

HUSD  Status

Status  Numeraire

Numeraire  Bitcoin Diamond

Bitcoin Diamond  Steem

Steem  Augur

Augur  Aave [OLD]

Aave [OLD]  Bytom

Bytom  Energi

Energi